摘 要:对基于车站及周边土地联合开发的主流溢价回收模式、联合开发的溢价回收案例及其要点进行了深入分析.结果表明,与基于土地税的模式相比,基于联合开发的溢价回收模式的实施效果较好、可操作性较强.通过联合开发而实现溢价回收的2项策略为:预先控制土地开发权以及有效吸引和管理地铁客流.

关键词:轨道交通;溢价回收;联合开发模式

城市轨道交通有效提高了出行效率和可达性,引导了新的城市空间布局,提高了沿线土地的开发潜力.至2010年底,我国已有北京、上海、广州、深圳等12个城市,先后建成并开通运营了48条城市轨道交通线,运营里程1 395 km.计划至2015年前后再规划建设96条轨道交通线路,建设线路总里程超过2 500 km,总投资1万亿元以上,并将在2020年左右超过美国,成为全球规模最大、发展最快的轨道交通建设国家.

当前,我国大陆城市轨道交通项目的主要资金来源仍然是票箱收入、贷款和债券.考察国内外各个城市的情况,城市轨道交通建设和服务具有公共或者准公共产品的性质,仅凭票箱收入远不能够平衡轨道交通的建设和运营成本.在各大城市不断推动城市轨道交通建设的背景下,探索和采用合理的投资融资模式具有重要的现实意义[1]。

为缓解城市轨道交通建设的资金压力,发达国家和地区实施了溢价回收的策略,即将轨道交通建设引起的土地增值外部效益内部化.其中,基于车站及周边土地联合开发的溢价回收模式取得了良好效果,对轨道交通可持续建设和运营十分重要.因此,本文对其进行了深入研究.

1 轨道交通建设中的土地溢价回收

溢价回收即为“涨价归公”,来自于孙中山先生在“平均地权”论述中提出的“规定地价,照价征税,照价收买,涨价归公”[2].1871年,Mill在起草土地改革纲领时,提出将“不劳而获的土地增值”归为国有.同时期的美国经济学家George在其代表作《进步与贫困》中,也积极提倡“土地价值税”的思想,并提出“单税社会主义”学说,强调应对不劳而获性质的资源占有,以征收单一税的方式收取其收益并归公所有[3].

溢价回收中的“溢价”有不期而获的含义.George认为,土地价值之所以增加,是因为人口的聚增和生产的需求,而非某个人的劳动或投资所引起的,因此,土地的价值收益应归全社会所有[3].

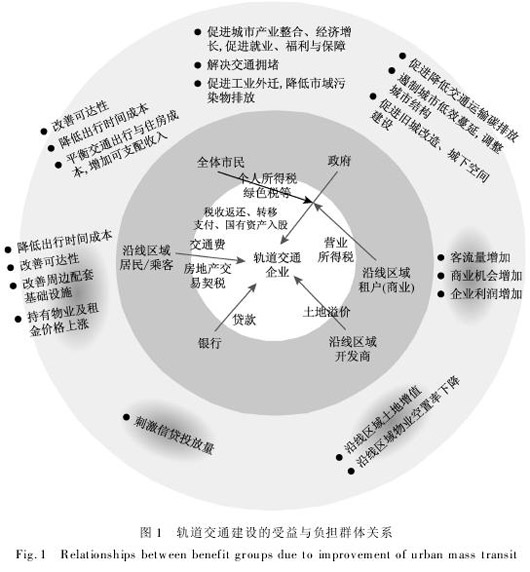

溢价回收的基本原则是公平原则,包括收益说和负担能力说2种观点[4].根据该原则,本文分析了因轨道交通建设而享有其外部效益的利益方,以及根据负担能力对各方的补偿,如图1所示.其中:中圈为主要的利益分享者群体圈层;外圈为各群体对应的受益圈层,外圈中,无阴影部分代表社会效益,阴影部分代表经济效益;内圈表示各群体应该为其“不劳而获”的利润买单而相对应的负担圈层.考虑到负担能力原则,负担的形式应与受益形式相对应.

土地产生增值收益的原因可归纳为以下5个方面: 城市化进程引起地理区位固定的地块发生了经济区位变化而形成增值;④人口的增加与聚集引起同一地块产出需求的增加而发生增值;(四)国家改变对原有地块利用的规划条件而产生增值;④对土地进行再投资和再开发后所产生的增值; 通货膨胀引起的土地虚拟增值.本文暂不考虑第5个因素,根据“溢价回收”理论,除了第4个因素以外,前3个因素所造成的土地增值均为不劳而获的,应征缴归公.

轨道交通服务的准公共产品性质使之具有外部效益,其沿线受益土地增值的原因与上述的前3个因素一致.许多规划师和经济学家提倡对沿线物业的部分增值进行课税,还提出将回收的资金用于投资轨道交通的建设和运营.Rybeck[5]提出,土地价值通常反映其公共产品和服务的价值,特别是交通设施能使某些地块显著增值;通过向因公共效应产生的土地增值征税,以达到溢价回收,并有效帮助交通基础设施融资.

土地资源的稀缺性注定其在经济建设和可持续性发展中的重要性.轨道交通建设利用地下空间并完善地下人行系统,形成与地上紧密结合的公共活动空间,充分发挥地下空间价值,挖掘了地上空间的潜在价值.由于带来了大量客流,轨道交通设施蕴含着各种商机.另一方面,社会效益难以像经济效益一样进行量化评价,并且受政策偏好的影响,但大部分社会效益可以通过价值链的传导而最终转化为沿线土地的溢价.因此,在外部效应内部化的过程中,最重要以及最便于定量操作的对象还是土地溢价.

2 溢价回收模式

不少城市已经尝试在轨道交通建设中进行土地溢价的回收.以下对美国的税收模式及中国香港特别行政区和台湾省联合开发模式进行比较.

2.1 美国基于土地价值税的征收模式

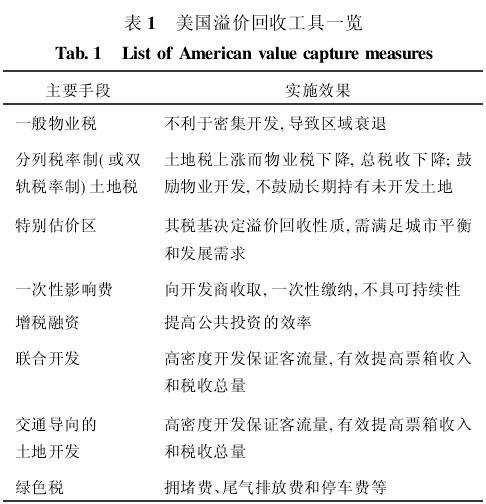

美国的溢价回收机制主要通过税收来实现,表1归纳了美国常用的溢价回收工具[6].

以下就其中的3个主要手段加以介绍:

(1)分列税率制土地税.需要回收的溢价主要来源于房产开发和土地开发,则物业税的征收也具有2种形式,一种是将土地和房产合并评估和征税,另一种则以土地价值作为征税依据.分列税率制土地税系统内的激励因子倡导在土地价值高的区域,也就是轨道交通站区进行高密度开发.基于利益相关者分析发现,由于分列税率制土地税的征收而形成了一个促进溢价回收的动力环[7].

(2)特别估价区.每当完成新的交通设施投资后,将建立“特别估价区”或“受益评估区”.一般认为,该区域中的业主受益于交通设施投资.因此, 该区域中将征收一个现存税种之外的新的附加税/费.特殊估价区税/费直接反映了物业主因交通设施投资所获得的利润,与其税基相关.也就是说,如果税/费基是土地价值,那么特殊估价区税/费就是一种具有溢价回收性质的税/费.

(3)增税融资.对一个区域而言,其课税的总量有一条基准线,当超过这条基准线时,多余的财政收入将并入财政总收入中,并用于投资新的设施.通过案例分析发现,美国溢价回收工具实施过程中面临的主要困难为[7]: 沿线业主难以达成共识;④多头参与而降低了项目的可执行能力.

2.2 联合开发的香港模式

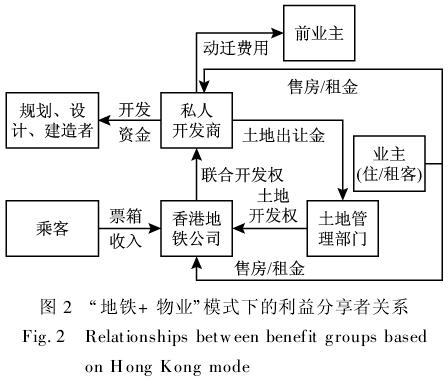

香港地铁是世界上最繁忙的铁路系统之一.不同于其他城市,香港地铁为不依赖于政府补贴的盈利地铁公司.其原因在于除了铁路业务外,其还从事多元化的非铁路运营业务,包括住宅及商业项目开发、物业租赁、广告、电信服务和国际咨询服务等,特别是物业开发、租赁和管理方面的收入已成为香港地铁的重要资金来源.

香港地铁沿线物业已经呈现出一种新的物业形式.例如,在建于1975~1986年的3条地铁沿线上,香港地铁公司开发了18处房地产,其中,10处由香港地铁公司自行管理,包括2 800套公寓、3个购物中心150 500 m2的零售店和128 500 m2的写字楼.这3条城市地铁线路的总建设成本约为250亿港元,而18个不动产项目的收益约为40亿港元.大部分上盖物业的建筑面积均较大,并且体现了土地混合利用的思想.一个楼群或一个项目中既包括住宅,也包括商业和康乐配套设施.

这种开发模式体现了轨道交通引导下的土地利用模式———高密度和高强度,并且香港地铁以沿线物业来培育地铁的客流量,鼓励人们乘坐地铁出行,沿线土地的联合开发策略使其取得了显著的社会效益和经济效益.尽管地铁票价非常高,且地铁每天的客流量超过400万人次,但香港地铁的主要利润却不是票箱收入,而得益于地铁带动的整个沿线物业及地铁站的商业.由于改善了交通,延伸了城区黄金地段的范围,使得地铁沿线的不动产增值.香港地铁充分利用这种优势,将地铁建设和沿线地产开发捆绑在一起,选择合资的方式完成对土地增值的回收.

“地铁+物业”式的成功之处在于结合轨道交通大运力、高效率的特征而进行沿线的高密度开发,以保证沿线建筑体积量和交通量的相互促进与均衡.建设“地铁+物业”的步骤分别为:

(1)线路规划前,香港地铁向政府取得车站上层空间开发权;

(2)寻找地产商并共同开发车站及其上盖空

间,由香港地铁提供土地,开发商支付土地出让金或前期费用以及开发资金;

(3)联合销售,或香港地铁保留部分物业并出租而由开发商销售剩余部分.如果沿线开发的物业为住宅,待开发后可立即销售变现,平分收入;如果是商业或其他类型物业,则开发商需按照一般标准和事先约定的利益分配方式进行操作.

图2所示为“地铁+物业”模式下的利益分享者关系.在联合开发过程中,政府、地铁公司和开发商是伙伴关系.没有地铁建设,土地增值效应则不会如此显著;没有政府授予的土地开发使用权,地铁公司就没机会有效整合地铁线路、站点和沿线土地;没有开发商,光靠政府和地铁公司也难以完成如此大体量的开发和管理;只有这3方的通力合作,才能使各方尽可能多地获取利益.

2.3 台北捷运的联合开发模式

台北都会区大众捷运系统(简称台北捷运)于1965年开始规划,1986年核定初期路网并执行建设计划,1987年成立捷运工程局并负责捷运建设,1994年成立台北大众捷运股份有限公司并负责营运.台北市区土地昂贵,捷运建设用地的取得较为困难,故台北市捷运建设选择联合开发的方式.以捷运为导向的土地开发方式引导了沿线土地的良性发展,并且尽量降低因取得建设用地、过路权或空权而给土地所有者带来的损失.截止2006年底,通过联合开发,台北大众捷运股份有限公司节省设施用地费用约185亿元新台币,在取得开发权的67 hm2建筑面积中,净效益为180亿元新台币,开发奖励约29 hm2建筑面积,净效益为120亿元新台币,而且奖励后的容积率得以充分使用,开发后的建筑面积约为原来的2倍.台湾省典型的联合开发案例有SOGO百货、木栅线中山国中站、木栅线科技大楼站以及台北交九转运站项目等.

台湾省的联合开发形式主要有3种: 空权发展型的联合开发,一般在车站上盖物业;④临近型的联合开发,一般在车站临近50 m范围内;(四)地区型的联合开发,大多在郊区且具有较大发展空间的土地上.

台湾省进行联合开发的主要步骤为: 设定目标及其标的; ④设立负责单位; (四)评选候选基地; 征求及评选投资人; 协议合作项目; 监控计划开发效果;⑧制定资产管理系统.其中,基地选择很重要,涉及到市场的分析和竞争互补.

2.4 联合开发的溢价回收模式

美国的溢价回收模式建立在完善的法制基础上,现阶段仍然难以效仿.目前,中国国情尚不允许像美国那样大范围征收物业税或开征新的税费.因此,根据现阶段我国国情,行之有效、最利于利益分配的方法是对溢价进行前控制,即参与对沿线土地的高密度联合开发.相比而言,我国香港和台北基于联合开发的溢价回收模式在体制上更具有可操作性.

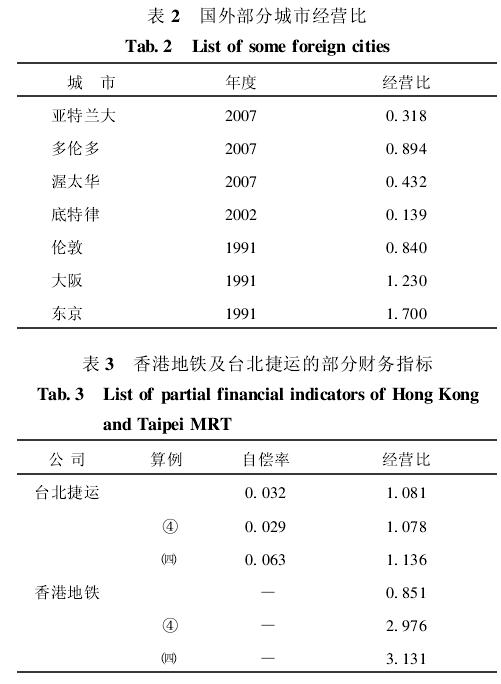

从财务指标的角度来看,联合开发模式也具备乐观的前景.按照国际经验,仅靠票箱收入难以抵偿营运成本,更不用说提前偿还初期建设投入资金.黄卫等[8]通过整理经营比数据,得到表2所列国外部分城市的经营比[7].其中,经营比为年营运收入占年营运成本的百分比.

由表2可见,只有靠高强度的土地开发、高度依赖于公共交通的日本做到了经营比大于1.0,其他城市均为入不敷出,仅靠运输本业难以自负盈亏,必须借助政府拨款.表3列出了某年香港地铁与台北大众捷运股份有限公司的部分财务指标.其中,3个算例包括: 仅计算运输本业的收入与成本;④含所有收入与成本,包括物业开发等兼业;(四)含所有收入与成本,但扣除利息、折旧与权益金.表3中数据来源于台湾交通部运输研究 所.

显而易见,香港与台北的城市轨道交通企业的经营比明显优于欧美国家一些城市,完全可以做到盈亏平衡.以香港地铁“地铁+物业”形式为代表、基于联合开发的溢价回收模式,尤其具有研究和借鉴的意义

3 溢价回收模式实施要点

对于旧城改造来讲,联合开发是一种解决轨道交通规划与城市规划不一致性的积极方法;对于新城建设来讲,联合开发是一种追求城市发展平衡和土地集约利用的发展策略.无论从宏观意义还是从微观意义上来讲,实施联合开发都不能忽视以下几个因素:

(1)综合城市规划和交通规划部门的意见,在统一的审议方和协调方的监管下完成联合开发,以保证切实有效地进行联合开发;

(2)对预备进行联合开发的地块,应从规划、建筑设计和结构设计上达到紧密配合,同时,在施工和运营期也应达成紧密合作;

(3)联合开发应该能使各参与方受益,能为周围居民或者乘客带来便利;

(4)应结合具体环境选择物业与轨道交通站点的衔接形式,以保证通过联合开发而有效改善使用者的可达性和舒适度.

由以上可以归纳出依靠联合开发而进行溢价回收的2项实施策略,这也是实现溢价回收的前提条件,即对土地开发权的预控以及有效吸引和管理地铁客流.

首先,由表3可见,只有拥有对土地权益进行处置的权力,才能够保证溢价回收的效果.因此,土地储备在联合开发中的重要性不言而喻.

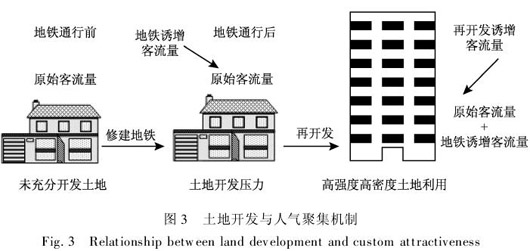

其次,强调客流吸引与管理实际就是强调人气的聚集效应,其原因与联合开发过程中土地增值的机制密不可分.联合开发过程实质上就是区域交通量及人口数量、土地利用需求及开发强度相适应的动态过程,如图3所示.

在该动态过程中,“人”始终是产生交通量的最终原因,也是迫使土地开发而产生溢价的核心元素.

4 结 语

本文从城市轨道交通建设存在显著的外部效应出发,讨论了溢价回收的内涵,并对主流溢价回收模式及基于联合开发的溢价回收案例进行分析.通过比较其体制和财务数据发现,与基于土地税的模式相比,基于联合开发的溢价回收模式的实施效果较好、可操作性较强.其中,基于联合开发的香港模式因溢价回收效率较高,使其成为轨道交通企业少有的盈利个案,最值得借鉴.通过联合开发而实现溢价回收的2项策略为:预先控制土地开发权以及有效吸引和管理地铁客流.

参考文献:

[1] 周航,胡昊.基于Logit模型的轨道交通车站出入口设置研究[J].城市轨道交通研究, 2011(3):59-62.

ZHOU Hang, HU Hao. A study on entrance planning of urban rail mass transit based on logit model [J].Urban Mass Transit, 2011(3): 59-62.

[2] 张明,刘菁.适合中国城市特征的TOD规划设计原则[J].城市规划学刊,2007(1):91-96.

ZHANG Ming, LIU Jing. The chinese edition of transit-oriented development[J].Urban Planning Forum,2007(1):91-96.

[3] Jeffrey J S, Thomas A G.Financing transport system through value capture [J].American Journal of Economics and Sociology, 2006, 65(3):751-786.

[4] Hayashi Y. Issues in financing urban rail transit projects and value captures [J].Transportation ResearchA, 1989(1):35-44.

[5] Rybeck R.Using value capture to finance infrastructure and encourage compact development[J].Public Works Management Policy, 2004, 8(4):249-260.

[6] Doherty M. Funding public transport development through land value capture programs[EB/OL]. (2004-05-01) [2010-08-15]. http://ecotransit. org. au/ets/files/land_value_capture_mdoherty2004.pdf.

[7] 周航.基于联合开发的城市轨道交通周边土地溢价回收模式研究[D].上海:上海交通大学船舶海洋与建筑工程学院, 2010.

[8] 黄卫,张宁,陈晖,等.基于收入成本比的城市轨道交通运营理念[J].城市轨道交通研究,2009(2):6-10.

HUANG Wei, ZHANG Ning, CHEN Hui,etal. Urban rail transit strategy on farebox recovery ratio[J].Urban Mass Transit, 2009(2):6-10.

京公网安备 11010202007575号

京公网安备 11010202007575号