“地铁 + 物业”模式的经济分析

摘 要: 研究目的: 我国的城市轨道交通发展模式,开始从单一的政府主导负债型投融资模式,逐渐向社会化多元化投融资模式转变。进行社会化投融资改革,问题在于如何吸引社会投资,如何让投资城市轨道交通变成有利可图,如何实现城市轨道交通的自我“造血”功能? 本文借鉴香港地铁发展的成功经验,探讨“地铁 + 物业”模式的投融资思路和经济分析问题,为推动我国城市轨道交通多元化投融资改革提供一些参考。

研究结论: 通过研究得出以下结论: ( 1) 对“物业”资源不能作为项目资本金的问题,应在国家现行政策条件下,通过建立轨道交通建设基金和政府财政出资承诺等方式来规避资金风险,以获得国家项目审批。( 2) 应将物业开发捆绑地铁建设运营作为综合性项目进行评价。( 3) 在经济评价中应考虑若干问题,包括: 内部收益率应以市场资金成本为导向,考虑一定的风险收益,建议略高于银行长期贷款利率,以吸引社会资金投资。( 4) 关于现金流,可仅将扣除物业开发成本和地铁资本金出资额之外的增值收益作为项目“资源性收入”,计入现金流入,其余项目的投入产出均按地铁模式进行计算等等。

关键词: 城市轨道交通; 地铁 + 物业; 项目融资; 经济分析

目前,中国已经进入地铁高速发展时代,国务院已经正式批准建设地铁的城市有 25 个。2006 年,全国只有 10 条地铁线路运行,到 2010 年增至 48 条,2015 年则会变为 86 条。

地铁建设一方面带来交通便利、城市升级,另一方面巨大的建设投资和运营亏损补贴也给当地财政造成巨大的压力。随着国家宏观经济政策调控措施的出台,许多政府财政正在面临难以言说的困境,开始探索适合本城市特点的轨道交通发展模式,从单一的政府主导负债型投融资模式,逐渐向社会化多元化投融资模式转变。

由于城市轨道交通具有以下的经营特点: 项目运营具有时空局限性,盈利空间有限; 项目权益具有放大性,资产的保值增值能力强; 项目沿线商业开发具有放大性、网络性; 项目具有极强的现金获取能力,轨道交通具有巨大、稳定、增长的现金流收入。因此,进行社会化投融资改革,问题在于如何吸引社会投资,如何让投资城市轨道交通变成有利可图,如何实现城市轨道交通的自我“造血”功能? 借鉴香港地铁发展的成功经验,引进“地铁 + 物业”的可持续模式便成为了一种行之有效的方法。

1 “地铁 + 物业”模式的成功经验

1. 1 香港地铁模式

香港地铁模式的操作方法是,政府授予香港地铁一定的沿线物业开发权,在物业开始建设时,香港地铁公司按地铁建成以前的地价水平向政府缴付地款。当地铁建成后,香港地铁公司利用沿线的物业升值这一部分的收益再去建设新的地铁项目。将地铁与物业综合考虑,互补共赢,有效地利用土地资源,也促进地铁客流效益提升,对香港政府、香港地铁公司及公众来说,是一个三方共赢的局面。

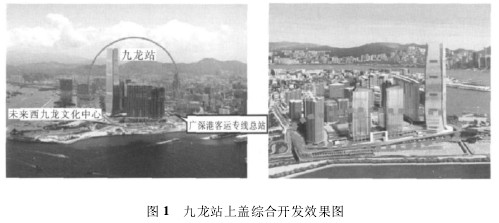

例如,香港地铁机场快线———从香港岛到赤鱲角机场的专线铁路,全长 34 km,设 7 座车站,建设总投资约 340 亿港元,其中政府投资 196 亿元,同时香港政府将香港站、九龙站和青衣站等上盖约340 万 m2建筑面积土地开发权交给港铁公司,用于弥补建设投资缺口和建成后运营亏损。九龙站的上盖物业开发就是“地铁 + 物业”的一个成功开发案例,如图 1 所示。

九龙站上盖综合物业开发平台面积 13. 5 ha,容积率11. 2,总建筑面积 150 万 m2。该项目分为七个项目组合,分期推出招标、每个项目组合力求规模适中,因此造就了一个新的 CBD 领域,同时使港铁获得利润约131 亿港元。

1. 2 深圳地铁模式

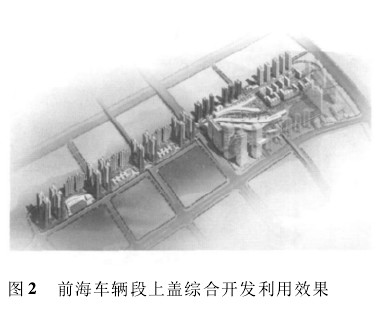

深圳地铁二期工程中,地铁 1 号线( 罗宝线) 前海车辆段的上盖空间开发,是深圳地铁集团“地铁 + 物业”模式综合开发的一个典型案例。

前海车辆段的上盖地块位于深圳 2010 年总体规划双中心之一的前海湾 CBD 区东南角,规划建设为包括住宅、公寓、办公、商业、酒店及配套等在内的大型综合体和社区。该项目由三宗地组成,计容积率总建筑面积约 141 万 m2。其中,两宗地为商业开发用地,共计约 80 万 m2; 一宗地为保障性住房建设用地,将建设约 1. 1 万套、共计 60. 2 万 m2的保障性住房。前海车辆段上盖综合开发利用效果如图 2 所示。

2008 年,深圳市地铁集团通过公开竞买形式摘牌前海车辆段上盖三宗土地,在获得上盖空间用地的所有权后,地铁集团则通过上盖空间用地进行市场融资,将所融资金专项用于地铁建设。

2 投融资模式创新思路

“地铁 + 物业”的模式是我国地铁投融资模式的一种创新和改革,从传统的政府出资主导的负债型投融资模式,过渡为政府以土地、上盖物业开发等资源作为地铁建设资金来源,推动地铁再融资的社会多元化投融资模式。

从国内成功的案例中总结经验,“地铁 + 物业”模式主要依托轨道交通投融资平台,在遵守国家法律法规,符合国家现行政策的条件下,采取土地及上盖物业等资源资产化、资产资本化的运作,将开发收益用于地铁建设投资和运营亏损补贴,以此建立地铁企业盈利模式,通过良好的盈利预期增强企业在资本市场的融资能力,并最终实现轨道交通的投融资良性循环和可持续发展。

由于该模式下,地铁项目建设资金主要来源于地铁沿线上盖空间开发所获得的收益,包括地价转项目资本金所获得的地价收益和上盖物业开发所获得的开发利润。因此,推动“地铁 + 物业”模式应遵循以下几个原则:

( 1) 坚持地下地上一体化同步建设与开发的原则。地铁建设与物业综合开发同时规划、同时设计、同时施工,力争实现效率和效益的最大化。

( 2) 坚持以市场化方式运作的物业开发原则。物业开发的市场化运作主要表现在通过市场化“招拍挂”方式获得上盖再造土地,和以市场化运作方式完成上盖物业开发的全过程。通过市场化运作,可以充分开发利用地铁工程的上盖空间,为城市发展创造空间,为地铁工程筹措建设资金,补贴运营亏损。

( 3) 坚持控制风险的物业开发原则。物业开发以合作开发为主,地铁企业通过市场化方式运作,引进有实力的开发商进行物业开发,可有效控制物业开发带来的市场风险,保证物业开发顺利实现收益并用于地铁建设。

目前,推广“地铁 + 物业”模式的难点在于,国家关于固定资产投资项目的资本金制度。根据规定,资本金又称权益资本,是投资主体投入项目的资本。投资者以货币方式认缴的资本金,其资金来源有: 各级人民政府的财政预算内资金、国家批准的各种专项建设基金、“拨改贷”和经营性基本建设基金回收的本息、土地批租收入、地方人民政府按国家有关规定收取的各种规费及其他预算外资金; 国家授权的投资机构及企业法人的所有者权益( 包括资本金、资本公积金、盈余公积金和未分配利润、股票上市收益资金等) 、企业折旧资金以及投资者按照国家规定从资金市场上筹措的资金; 社会个人合法所有的资金; 国家规定的其他可以用作投资项目资本金的资金。

《国务院办公厅关于加强城市快速轨道交通建设管理的通知》( 国办发[2003]81 号) 、《国务院关于调整固定资产投资项目资本金比例的通知》( 国发[2009]27 号) 中均对城市轨道交通项目的资本金比例做了明确规定。

然而“地铁 + 物业”模式中,政府以沿线土地及物业开发权作为资源投入,替代了原本的财政出资,由于沿线物业开发收益具有一定滞后性和不确定性,“物业”这一实物资产能否作为项目资本金是目前争议的焦点。另外,受物业开发市场不确定的影响,物业开发所得利润作为地铁建设资金的投入或运营期的补偿预期值难以预估,也是制约企业投资积极性的一大因素。

因此,建议学习港铁模式,在国家现行政策的条件下,城市建立轨道交通建设基金,针对已获得的物业资源,有计划有层次进行综合开发,将开发收益存入建设基金。当进行新线建设时,将建设基金用于建设新的地铁项目,可回避政府以“物业”资源作为实物资产投资的问题,同时将绑定于新线的物业资源进行开发,形成良性的资产运作机制。但是,如果是第一条采用“地铁 + 物业”模式的线路,建议政府仍以资本金承诺的形式作为项目资本金来源最终保障,以消除物业收益滞后及房地产价格波动等因素带来的资金风险,在国家现行政策下,也可满足项目的审批要求。

3 经济评价方法研究

目前我国部分城市开始探索的以土地资源替代政府资本金出资的投融资模式,在本质上还不能完全算是“地铁 + 物业”模式,原因是这种土地资源的出让和物业开发收益仅仅用于地铁的资本金出资,未能涵盖地铁的运营,因此,仍然需要政府以财政出资承诺的方式,对于项目在未来的还本付息和运营亏损进行财政补贴。这种情况下,项目不考虑引进社会投资人,政府仍然是地铁项目的主导者。

本文所探讨的“地铁 + 物业”模式,是以引进社会投资人、实现项目的自我“造血”功能为目标,涵盖地铁项目建设和运营的全周期的社会化投融资模式。因此,该模式下经济评价方法也应做相应的调整,从单纯的地铁项目评价,扩展为“地铁 + 物业开发”捆绑式综合性项目评价,主要要考虑以下几个方面的问题。

3. 1 内部收益率的确定

由于土地开发的盈利能力强,资金回收快,因此进行社会化投融资改革,将土地开发与地铁这种自身盈利空间有限但沿线商业机会无限的大型基础设施建设进行捆绑,可以达到资源互补,提高资源利用率和整体盈利能力。

该模式下,内部收益率应以市场资金成本为导向,考虑一定的风险收益,建议略高于银行长期贷款利率,以吸引社会资金投资。通过对房地产及物业开发市场价格调研,对项目财务盈利能力测算,也可以对项目所需的物业资源进行反算,提出需要多少土地资源才能保证项目的建设资金需求和后续运营亏损补贴、还本付息等,以实现城市轨道交通的自我“造血”功能。

3. 2 物业开发收益的计列及现金流处理

如前所述,土地出让及上盖综合开发需要一定的时间,具有滞后性,因此物业资源的招拍挂应该在地铁建设前,提前启动,物业开发的投资和收益由于持续时间较短,可单独进行分析。即在财务分析中,增加物业综合开发收益分析,包括物业开发的投资、土地出让收益及物业开发利润等方面的列表测算。

为了简化项目的计算难度,可仅将扣除物业开发成本和地铁资本金出资额之外的增值收益作为项目“资源性收入”,计入现金流入,其余项目的投入产出均按地铁模式进行计算。鉴于物业开发时序的问题,该部分“资源性收入”将出现在地铁的建设期,甚至持续到运营期,但并不影响财务模型的建立。

以上为财务分析中现金流的处理,当然在操作过程中,建议建立专门的轨道交通建设基金账户,将物业开发收入计入账户,不仅用于地铁的投资,也将用于今后运营期内的还本付息和运营亏损补偿、设备更新等。

4 结论

随着我国地铁投融资模式的研究和探索,未来期待逐渐将单一的政府主导负债型投融资模式向社会化多元化投融资模式转变。我国开始借鉴香港地铁发展的成功经验,引进“地铁 + 物业”的模式,力图拓宽融资渠道,在降低政府财政投入压力的同时,引入社会资本,同时可以进一步调动地铁企业的积极性,实现政府、企业、社会三方共赢的局面。

本文通过对“地铁 + 物业”模式实践经验的介绍,分析我国现阶段采用该模式的主要特点,探讨其投融资思路及在项目审批中存在的问题,并提出该模式下的经济评价方法,为推动我国城市轨道交通多元化投融资改革提供一些参考。希望随着我国地铁建设制度的不断完善,“地铁 + 物业”模式在项目融资方案审批和经济分析框架体系方面都有所创新和突破。

参考文献:

[1] 王丽娅,王立忠. 广州市地铁建设融资模式的思考[J].广东金融学院学报,2005( 6) : 67 -71.

Wang Liya,Wang Lizhong. A Study on the Financal Model of the Guangzhou Subway Construction [J].Journal of Finance and Economics,2005( 6) : 67 - 71.

[2] 范俊毅. 对我国城市轨道交通建设投融资问题的思考[J]. 铁道工程学报,2004( 3) : 138 -140.

Fan Junyi. To the Research of the Financing of Constructing Urban Mass Transit [J]. Journal of Railway Engineering Society,2004( 3) : 138 - 140.

[3] 王玉国,王稼琼. 城市轨道交通投融资模式比较及演变[J]. 北京交通大学学报,2004( 4) : 16 -20.

Wang Yuguo, Wang Jiaqiong. Comparison and Evolution on Investing and Financing Model of Urban Rail Traffic[J]. Journal of Beijing Jiaotong University( Social Sciences Edition) ,2004( 4) : 16 -20.

[4] 袁玉玲,王选仓. 城市轨道交通建设模式与措施[J]. 交通运输工程学报,2007( 6) : 101 -106.

Yuan Yuling, Wang Xuancang. Construction Modes and Measures of Urban Rail Transit[J]. Jorunal of Traffic and Transportation Engineering,2007( 6) : 101 -106.

[5] 张泓,刘勇,谢建光. 基于可持续发展的城市轨道交通盈利模式研究[J]. 都市快轨交通,2007( 5) : 9 -13.

Zhang Hong,Liu Yong,Xie Jianguang. Research on Urban Rail Transit Profit - making Mode Based on Sustainable Development [J ]. Urban Rapid Rail Transit,2007( 5) : 9 - 13.

[6] 盛宇平. 深圳轨道交通建设“地铁 + 物业”模式前期研究工作的探讨[J]. 现代城市轨道交通,2011( 4) : 105 -107.

Sheng Yuping. Discussion on Previous Study Work of “Metro + Property”Construction Mode of Shenzhen[J]. Modern Urban Transit,2011( 4) : 105 -107.

[7] 杨应科. 深圳市轨道交通规划建设经验总结[J]. 交通与运输( 学术版) ,2011( 7) : 120 -123.

Yang Yingke. The Summary of Shenzhen Metro ’s Planning and Construction Experience[J]. Traffic and Transportation,2011( 7) : 120 - 123.

京公网安备 11010202007575号

京公网安备 11010202007575号