世界七大城市地铁投融资实例分析及其借鉴

摘 要 通过对新加坡等世界七大城市地铁企业运营情况和投融资结构的分析研究,得出了地铁运营存在行业性亏损的原因是:地铁投资额巨大、正外部 性和公益性。阐述了地铁投资以政府投资为主导的必要性;概括分析了三种地铁投融资模式以及对我国城市地铁投融资的借鉴意义;提出了地铁建设和运营可持续发 展的“地铁经营+物业发展”模式。

关键词 地铁,投融资模式,盈利模式,实例分析

目前,世界110多个城市建有地铁。在不同的发展阶段,不同的城市存在着多种地铁投融资模式。下面选取新加坡、首尔、东京、香港、巴黎、伦敦、纽约等七个城市的地铁进行投融资实例分析。

1 世界七大城市地铁运营情况分析

新加坡目前有3条总长109.4 km的地铁线路,由新加坡地铁有限公司和SBS有轨交通运营。其中新加坡地铁有限公司作为政府控股的上市公司, 运营2条共89 km线路,车站51个,首通时间为1987年,目前年客运量近4亿人次。新加坡地铁有限公司实行地铁和公共巴士一体化经营,整体运营有盈利,但除去巴士等 业务的地铁运营是亏损的;2005财政年度整体盈利0.6亿新元,其中巴士业务盈利约3亿新元,地铁运营亏损约2.4亿新元。

韩国首尔目前有8条总长286.9 km的地铁线路,由首尔市地铁公司和首尔市捷运公司运营。其中首尔地铁公司运营4条共134.9 km线路,车站115个,首通时间为1974年,目前年客运量达10多亿人次,运营仍然亏损;2005财政年度首尔地铁公司亏损817亿韩元,由政府补 贴。

日本东京目前有12条总长292.2 km的地铁线路,由东京地下铁株式会社和东京都交通局运营。其中,东京地下铁株式会社运营8条总长183.2 km的线路,共168个车站,首通时间为1927年,目前年客运量达20多亿人次;2005财政年度,整体盈利734亿日元,除去政府补贴收入、运营外收 入和不完全折旧后,运营仍亏损。

中国香港目前有7条总长91 km的地铁线路,共53个车站,由香港地铁公司运营,首通时间为1979年,目前年客运量近9亿人次。香港地铁公司自1992年后实现持续盈利,但除去物业发展等利润后,运营在保本线上作上下波动。

法国巴黎首段地铁于1900年7月开通。现在,巴黎市共有14条地铁线路,总长212.1 km,297个车站,年客运量12.5亿人次,由巴黎公交总公司运营;2005财政年度,巴黎公交总公司在政府补贴的情况下,包括地铁系统的整个公交系统 利润是6 840万欧元,而政府补贴占到总收入的34%,实际上,地铁运营收支基本持平。

英国伦敦于1863年开始运营世界上第一条地铁。伦敦地铁目前共有12条线路,总长408 km,275个车站,年客运量9.72亿人次,由伦敦运输局的全资子公司—伦敦地铁公司运营。2002年以后, 伦敦地铁公司将地铁系统的维护和基础设施供应工作以30年特许经营权转给了3个基础设施公司。基础设施公司的回报由固定支付和业绩支付两部分组成。如 2005财政年度,完成12.682亿英镑总投资中,伦敦地铁公司(代表政府)直接投资3.578亿英镑,基础设施公司投资9.104亿英镑。伦敦地铁公 司运营亏损全部由英国政府拨款弥补,如2005财年运营亏损6.73亿英镑,由伦敦交通局拨款弥补。

美国纽约首段地铁1904年10月开通,现有27条总长371 km地铁线路,468个车站,年客运量14亿多人次,是世界最大的城市地铁网之一,也是世界上唯一日夜不间断运营的地铁。地方政府都市运输局 (Metropolitan Transportation Authority—MTA)下属的纽约市交通局负责纽约市的全部公共交通(含地铁)。纽约市交通局的地铁处负责地铁日常运营。纽约地铁运营亏损全部由政 府补贴,2005财政年度亏损34.7亿美元。

从以上七大城市地铁运营情况分析可以看出,地铁运营存在普遍的行业性亏损。分析其原因是:

1)地铁投资巨大是导致运营亏损的直接原因。从运营成本结构分析,折旧一般占不含折旧的运营支出的60%,约占总成本的40%。高额的折旧导致高额的运营 成本,继而导致运营亏损。部分城市在政府非全额投资情况下,因负债融资而产生较高的利息支出,更加大了亏损。

2)地铁投资的正外部性是运营亏损的根本内在原因。因地铁投资的正外部性,巨大的投资不应仅依靠运营收益来回收。从投入产出角度看,地铁投资产出的不仅仅 是地铁线路,还包括沿线房地产增值、沿线商业繁荣、地面交通改善等正外部性。其中仅沿线房地产增值就数倍于运营客票收入。按公平原则和成本效益原则,应计 量正外部性,连同地铁运营一起来计算地铁的投资回收,并以此来核定地铁的合理票价。也就是说,按合理票价计算的收入低于按地铁总投资计算的成本,则运营亏 损。

3)地铁的公益性扩大了运营亏损。地铁公益性的实质是不能排斥城市低收入者乘坐地铁。因此,与上述考虑正外部性后测算出的合理票价相比,实际制定的地铁票 价更低,进一步扩大了运营亏损。香港地铁公司能实现收支平衡,原因之一是香港特殊经济结构所决定的市民高出行率,香港地铁日公里客流近3万人次(纽约地铁 才1万人次)。还有一个重要原因是,香港特区政府赋予香港地铁票价自主权。也就是说,即使香港地铁有特别大的客流,如果按我国内地标准制订票价,运营也将 是亏损的。

2 七大城市地铁投融资结构分析

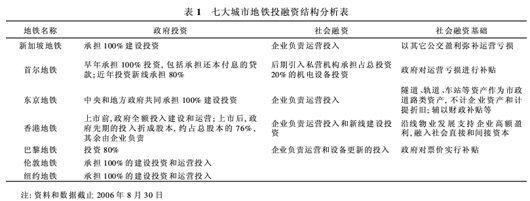

七大城市地铁投融资结构分析见表1。

2.1 地铁投融资的基本特征是以政府投资为主导

1)其主观原因是政府为确保实现地铁投资的基本宗旨和掌控其巨大投资效应。地铁投资的基本宗旨是满足广大市民基本的出行需求,属城市基础功能范畴。同时, 地铁投资不仅规模巨大,而且对城市规划、城市经济总量的贡献很大,运营和票价对市民日常生活的影响也很大,属城市经济范畴,对城市而言属宏观经济范畴。

2)其客观原因是地铁的准公共产品属性、准公益性和自然垄断性。地铁的准公共产品属性和准公益性导致其直接经济效益远低于一般投资项目,存在普遍的行业性 亏损。因此,追求投资利润的社会资本不会主动进入该领域。而政府作为城市公众利益和城市经济的代表,因此地铁投资总是最先由政府发起,并以政府投资为主 导。

很强的规模经济是地铁的自然垄断性的基本属性之一。在未达规模经济的初期,地铁成网的速度直接决定其规模经济效益和地铁建设阶段对地面的负面影响,政府一 般会大比例投入资本金和以政府信誉支持快速融入债务资本(如首尔地铁),保证地铁建设速度。以政府信誉融入债务资本的债权人对政府有最终追索权,因此,实 际上是政府投资。

2.2 地铁投融资模式的主要类别

2.2.1 政府全额投资的事业制模式

欧美等发达国家建设地铁的时间较早,地铁定位于城市公共设施,实行低票价政策,运营亏损。因此,只有政府会做出投资决策,投资全部由政府承担,亏损全部由 政府拨款补充,实行事业制经营。这种模式的局限性是经营效率较低;而且,因建设资金和运营补贴最终来源于城市财政,是否具备完善而且高效的公共财政体系, 将直接决定资金来源的可靠性和影响地铁事业的公益性。据世界轨道交通协会的统计,截止2005年,世界110多个城市的地铁经营主体中,约1/3仍沿用事 业制,如本文七个分析对象中的纽约地铁。伦敦地铁形式上似乎有下面分析的政府补偿情况,其实还是事业制模式,因为政府补偿不是给予地铁公司,而是给予工程 承包商。

2.2.2 “政府主导投资+政府补偿”的企业制模式

世界发达城市为追求地铁经营效率,非发达城市还为了减轻财政负担,政府致力提高地铁的商业化程度,开展了投融资模式变革而实行企业化运作,如业界熟悉的政府前补偿模式或后补偿模式。

前补偿模式的基本思路是政府对地铁运营前的建设进行补偿,一般是由政府承担地铁工程土建部分投资,约占总投资的70%,然后以一定的价格租给运营企业。如 东京地铁,其土建投资作为市政道路资产不进入企业资产,一方面大大降低了企业的投资总额,另一方面大大减少了企业的折旧成本。这种模式一般适用于经济环境 较好的城市,即在不计折旧情况下,企业能实现运营盈利。其局限性在于政府对运营企业控制的有效性:一是难以避免运营企业对权属政府的地铁设施的掠夺性使 用;二是在运营状况不佳的情况下,政府迫于地铁运营的不可中断性和市民对服务质量的投诉,还得给予一定的运营补贴。本文七大城市地铁中没有一家纯粹采用这 种模式。伦敦地铁公司1997~2002年曾采用此模式,并通过上市私有化将伦敦地铁交由RAIL-TRACK公司经营。但受商业运作机制的限 制,RAILTRACK公司并不注重基础设施的投资,而是积极于股东分红,由此造成了基础设施未能得到及时更新,服务质量下降;虽然私有化后仍由政府监 控,但RAILTRACK公司最终于2002年走向破产。

后补偿模式的基本思路是政府投资全部计入企业资产,但对运营后的亏损以财政补贴、资源补偿等形式予以补偿。这种模式与事业制模式的根本区别是,政府补偿以 一定的补偿标准和约束机制为基础。如新加坡地铁、首尔地铁、巴黎地铁。东京地铁有一定的后补偿,但主要是前补偿,因东京地铁的折旧成本仅占运营总支出的 22%(一般为40%),或者说是前后补偿综合模式。后补偿模式的局限性是政府很难界定一个科学的补偿标准和建立一套有效的约束机制。在面临补偿多少和怎 样约束才有效等技术问题时,往往是通过设定一些很难判定其是否科学的指标,然后要求经营者达标;也往往因信息的不对称,结果是经营者虽完成了指标,而地铁 的最终业主即政府却未能如愿;或者经营者未达标,却总是设法找原因使其免于按约定接受处罚;或是能处罚,未达标的损失与处罚又极不相称;如此等等。其效果 往往是相当于挂企业牌的事业制。

2.2.3 “地铁+物业”模式

这是香港地铁成功的投融资模式。此模式的根本点是:地铁企业以没有地铁建设和开通预期下的地价获得地铁沿线土地开发权,从而实现地铁投资所产出的沿线土地 增值收益。因这部分产出足以弥补地铁运营亏损和产生较高的整体盈利(如还不能实现整体盈利,说明城市经济发展还未达到能够投资建设地铁的水平),企业据以 按一般商业原则决定投资和融资进行新线建设。从表面上看,这种模式类似于政府后补偿模式,似乎也是政府通过政策或资源对运营后的亏损进行补偿。但两者的根 本区别在于:后补偿模式的根本点是由政府对地铁投资的经济正外部性予以部分返还来补偿;而“地铁+物业”模式是消除了部分正外部性(严格来说,这部分正外 部性根本就没有产生过,而一开始就将其予以内部化了),虽然也是通过政府的土地政策来消除的这部分正外部性,存在返还含义。但是,这种模式的意义在于,地 铁公司不仅不是在运营后,而是在运营前,甚至是在地铁建设前,通过地铁和沿线物业的整体规划,实现与地铁投资相应的地铁运营和土地增值之间的利益最大化。 其补偿的科学性显然是后补偿模式不可比拟的,其内在的企业约束机制也是后补偿模式外加的约束机制所不可比拟的。因此,可将“地铁+物业”模式单独归为一类 地铁投融资模式。

特别需要指出的是,BOT(建设—经营—转让)模式并不是地铁企业的投融资模式,实际上是政府的投融资模式。即政府通过一定的补偿,全资引入外地先进的地 铁企业建设和运营当地地铁,若干年后政府再收回经营权。但是,BOT特许经营权结束后,接手继续经营的企业必须重新面对解决运营亏损和可持续经营问题,这 是政府设计补偿模式和实施BOT模式时必须考虑的因素。

3 借鉴与启发

我国内地已有北京、上海、广州、深圳等城市开通了地铁,也同样普遍存在政策性亏损。目前,全国共有25个城市规划了地铁网络,总里程达5 000km。因此,分析比较和借鉴先进城市地铁的投融资模式,具有较大的现实意义。

3.1 以政府投资为主导的集约化和企业化运作

地铁属城市基础设施类公共产品,具有较强的公益性。我国政府代表最广大人民的根本利益,主导地铁投资建设和低票价运营是不容置疑的。地铁具有很强的自然垄 断性,实行集约化经营既有其内在规律性,也是节约建设和运营成本的必然要求。同时,为提高经营效率,地铁走市场化道路也是趋势所在。集约化和市场化并不予 盾。其实世界上市场经济发达的城市也有两三家地铁机构共存的情况。经分析,这是地铁投融资模式变革过程中的稳健探索,其主要目的不是为了引入多家竞争;相 反,城市内同时有两三家地铁机构并不能实现有效竞争,顶多是寡头竞争。因此,根本的出路是:遵循地铁内在规律,以政府投资为主导,进行集约化地铁建设和运 营;同时为提高经营效率建立现代企业制度,在垄断企业内部建立高度的市场化竞争机制。

3.2 建立科学有效的约束机制和补偿机制

建立现代企业制度是建立科学有效的约束机制和补偿机制的关键。现代企业制度的政企分开原则并不排斥以政府投资为主导。相反,对以政府投资为主导的企业,政 府加强控制是完全符合现代企业制度的。因为,政府作为企业的大股东,通过公司权力机构即股东会行使职权,对企业的经营方针等重大事项做出决策,是政府股东 的权利,应加强而不是削弱。政企分开的根本在于分清政府的行政和股东身份,对政府投资的企业,政府是作为企业股东根据公司法按公司章程行使职权和享有公司 权益。也就是说,政企分开有利于建立科学有效的约束机制。

政企分开的前提是产权明晰。比如,政府投资地铁,地铁产生经济正外部性,政府是经济正外部性的受益者,似乎已消除了正外部性。也正如现实中多有地方政府认 为,地铁企业要求政府返还因地铁投资产生的沿线土地增值收益是“左口袋与右口袋的关系”。诚然,“左右口袋”确无区别,但区别在于是否能建立现代企业制 度,以及是否能据以建立科学的补偿机制和产生现代企业经营效率。从产权理论来看,政府投资的是地铁企业,地铁企业投资的是地铁线路;政府并不直接拥有地铁 线路产权和因此产生的投资收益,而是地铁企业直接拥有地铁线路产权和因此产生的投资收益;政府只能是通过拥有地铁企业的股权而享有对地铁企业相应的控制权 和利益分配权。因此,为支持自己投资的企业走上可持续发展道路,政府有责任也应有动力,理清其与地铁企业之间的产权关系,将原本是地铁企业投资收益而被外 部化于政府的部分返还地铁企业。

3.3 构建有效的投融资模式,实现可持续发展

商业模式是企业成立时第一设计要务,也是企业发展中第一位的分析、评价和修正对象。只有明晰了商业模式,企业四主体(投资者、债权人、经营者、员工)才能 明晰企业在做什么和为什么这样做,才能界定和预期企业的投入和成本,才能界定和预期企业的收入来源和利润,才能据以确定如何投入和配置资源,才能判断和评 价企业的可持续发展。商业模式又具体为盈利模式和投融资模式。其中盈利模式又是投融资模式的基础。但商业模式并不经常被提及,是因为一般行业的商业模式经 过多年的发展已经非常成熟并被市场提炼成型,关注的重点就自然放在资源配置和有效管理上,比如大家都熟知钢厂、酒店是如何赚钱的。而地铁的商业模式是不成 熟的,虽然有140多年的历史,但只有香港地铁的商业模式是能自我实现可持续发展的。

地铁企业的盈利模式取决于成本和收入两方面。前面分析了政府通过前补偿模式降低地铁企业的成本,通过后补偿模式增加地铁企业的收入,但因其固有的局限性而 未能构建地铁企业有效的盈利模式。地铁建设和运营的正外部性是导致地铁企业亏损的内在原因。香港地铁正是将这种正外部性予以部分内部化而形成构建盈利模式 的基础,这应是对我国内地城市地铁的借鉴意义所在。相反,地铁投融资模式变革的起源地欧美却未能实践这种模式。其主要原因有:①欧美城市土地私有化程度较 高,如美国城市土地政府所有的比例一般小于30%;②这些发达城市未开发土地已经很少;③这些发达城市的公共财政体系比较成熟;等等。而我国内地城市土地 为国有,香港土地也为香港特区政府所有。

我国内地和香港的土地法规存在较大区别。如内地城市土地进行商业开发必须通过招拍挂方式出让,使地铁企业获得沿线土地当然的开发权存在一定的法律障碍。如 果从公共利益出发,考虑二次开发对地铁设施和运营的安全影响,对地铁沿线物业开发设置一定的资质门槛和技术要求,地铁企业按现行的土地法规,通过招拍挂方 式获得沿线土地开发权或与其他中标人合作开发是具备可操作性的。

香港地铁的“地铁+物业”模式在实际操作中还有一个显著特点,即其物业开发收益主要以实物利润方式实现,并通过物业再经营产生收益。如2005年,香港地 铁累计的经营物业总值为199亿港元;年物业经营收益41亿港元(含物业升值),为物业开发收益61亿港元的66%。这是我国内地城市借鉴香港地铁模式时 所不能忽视的。因各城市的地铁建设规模是有限的,相应的沿线土地开发更是有限的,而地铁运营是持续的,相应地弥补运营亏损也是持续的,必须通过沿线物业的 再经营持续产生收益对运营亏损进行弥补;而沿线物业再经营的持续收益也正是基于地铁持续增长的客流,也是地铁运营衍生经济效益的实现过程,因此也是对沿线 商业物业整体规划和对沿线商业资源优化配置的必然要求。

4 结语

地铁投资产出地铁线路、附属资源(地铁站厅层零星商铺和广告资源等)、沿线未出让土地增值、沿线已出让土地和已开发物业升值等四项收益。其中后两项收益数 倍于前两项却被外部化了。构建地铁企业盈利模式的解决思路应是将被外部化的效益根据客观实际予以部分内部化。然而,因最后一项涉及私人产业,将其收益返还 地铁企业的交易成本过高,所以建议仅将第三项予以内部化。即沿线未出让土地增值收益返还或部分返还地铁企业(收益Ⅰ),可由政府将地铁上盖物业和地下空间 的开发权赋予地铁企业,或由政府拍卖地铁沿线土地后将地铁开通预期下土地增值部分返还或部分返还地铁公司予以实现。地铁企业将所获这部分内生化的收益Ⅰ再 投资进行物业开发,获得物业开发收益(收益Ⅱ)。地铁企业再将收益Ⅱ部分再投资为地铁商业物业经营,以持续稳定增长的地铁客流支持持续稳定的商业物业经营 收益和商业物业升值收益(收益Ⅲ)。地铁企业为实现收益Ⅰ、Ⅱ、Ⅲ总体最大化,从地铁建设开始通过优化地铁、土地、商业物业的规划设计,产生优化收益(收 益Ⅳ)。这四部分收益连同地铁运营和附属资源开发收益支持地铁企业盈利模式。并通过商业物业的积累和商业物业经营收益的持续增长,支持地铁企业可持续的盈 利模式。

上述盈利模式可概括为“地铁经营+物业发展”模式。其中:“地铁经营”包括地铁运营和附属资源开发,以及为支持物业发展而对地铁建设、运营和附属资源进行 的资源配置和优化设计,产生的收益主要是优化后的运营收入和资源开发收入;“物业发展”包括沿线土地开发及其上的物业开发,以及商业物业经营,产生的收入 主要是优化后的上述收益Ⅰ、Ⅱ、Ⅲ。

通过构建可持续的盈利模式,地铁企业可实现可持续运营,并可5~10倍于利润或预期利润融入股权资本和债务资本,构建可持续的投融资模式;可持续地快速进 行新线建设,通过地铁线路和物业的滚动经营实现可持续发展;并通过公开上市建立和完善现代企业制度,保障企业的可持续发展。

参考文献

[ 1 ]SMTR Corporation Ltd. Annual report 2006[R].Singapore:SMTR Corporation Ltd.,2006.

[ 2 ]Seoul Metro. 2005 Brochure[R].Seoul:Seoul Metro,2005.

[ 3 ]Tokyo Metro Co., Ltd. Tokyo metro handbook 2006 [R].Tokyo:Tokyo Metro Co., Ltd.,2006.

[ 4 ]MRT Coproration Ltd. Annual report 2006[R].Hongkong:MRT Corporation Ltd.,2006.

[ 5 ]London Underground Limited. Annual report and financial state-ments (year ended 31 March 2006)[R].Longdon:London Un-derground Limited,2006.

[ 6 ]2005 Annual financial report [R]. New York: MetropolitanTransportation Authority,2006.

[ 7 ]日本地下铁协会.世界の地下铁[R].东京:日本地下铁协会,2005.

[ 8 ]毕宝德.土地经济学[M].北京:中国人民大学出版社,2005.

[ 9 ]杨之刚.财政分权理论与基层公共财政改革[M].北京:经济科学出版社,2006.

[10]蔡蔚.城市轨道交通的基本属性对投融资的启示[J].城市轨道交通研究,2007(1):11.

京公网安备 11010202007575号

京公网安备 11010202007575号