行业资讯|轨道交通行业发展概况和趋势、特征及主要企业

2025-06-05 16:25:21

轨道交通行业发展概况和趋势、特征及主要企业

1、轨道交通行业发展概况和趋势

我国地域辽阔、人口众多,轨道交通是不可或缺的交通方式,在国民经济中发挥重要作用。中长途的铁路能进行货物运输、客运周转,短途的城市轨道交通能疏解城市人口密度,便捷市中心与卫星城之间的通勤。轨道交通行业具有较强的周期属性,通常由国家或政府的政策规划为主导,是调控宏观经济的重要抓手之一。按统计局标准分类,轨道交通行业分为铁路系统和城市轨道交通系统两大类,具体发展情况如下:

(1)铁路交通系统行业

铁路交通作为我国现代交通运输体系中主要交通运输方式,具有覆盖面广、客流量大、成本相对较低、安全性高等优势,作为国家重要产业及重大民生工程,铁路交通建设一直由国家进行投资并受到国家政府部门各类政策鼓励,行业一直保持良好发展态势。

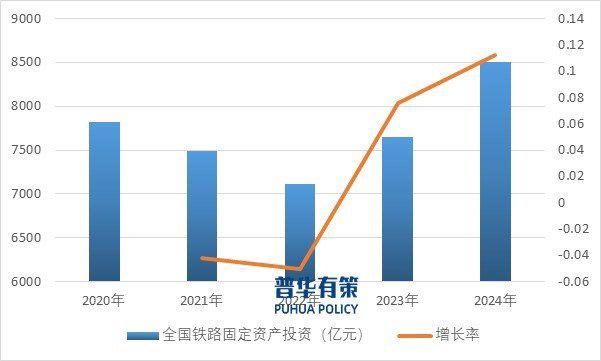

2023年全国铁路固定资产投资累计完成7645亿元,投产新线3637公里,全国铁路路网密度165.2公里/万平方公里;此外,汕汕(汕头—汕尾)高铁、莱荣(莱西—荣成)高铁、津兴城际(天津—大兴机场)等一批地方投资的铁路陆续开通运营。根据国家铁路局资料显示,2024年全国铁路固定资产投资累计完成8,506亿元。

2020年至2024年全国铁路固定资产投资情况

资料来源:普华有策

根据国务院发布的《“十四五”现代综合交通运输体系发展规划》,“十四五”期间我国铁路运营里程将从2020年的14.6万公里发展为2025年的16.5万公里;其中高速铁路营业里程将从2020年的3.8万公里发展为2025年的5万公里。根据《加快建设交通强国五年行动计划(2023-2027年)》,到2027年,全国铁路营业里程达到17万公里左右,其中高速铁路5.3万公里左右,普速铁路11.7万公里左右。截至2024年末,我国铁路营业里程达到16.2万公里,其中高铁达到4.8万公里。2025年作为十四五规划各项指标的冲刺时期和五年行动计划的关键时期,预计铁路新增项目具有较大的增速。

2020年至2024年全国铁路营业里程数

资料来源:普华有策

(2)城市轨道交通系统行业

城市轨道交通是城市公共交通系统中的重要组成部分,泛指在城市中沿特定轨道运行的快速大、中运量公共交通工具,其中包括了地铁、轻轨、市郊通勤铁路、有轨电车以及磁悬浮铁路等多种类型。

根据国务院2018年发布的《关于进一步加强城市轨道交通规划建设管理的意见》中的最新标准,拟建设地铁和轻轨的城市必须达到:公共财政预算收入应在300亿元以上、地区生产总值在3,000亿元以上、市区常住人口在300万人以上。根据国家和地方统计局数据,从2010到2023年,在全国地级及以上城市中,辖区人口超过300万的城市近乎翻倍。城市化的人口增长与经济发展并行,为城市轨道交通项目的持续增长奠定了基础。

根据中国城市轨道交通协会统计,我国城市轨道交通行业保持稳定增长,2021年至2024年,我国年均新增运营城市轨道交通线路数量约29条,年新增运营线路长度均保持在800公里以上,具体情况如下:

2021年-2024年我国新增运营城市轨道交通线路数量情况

资料来源:普华有策

在我国城镇化及城市群建设进程中,城市轨道交通因兼具运量巨大、准时速达等优势,正逐渐成为主要公共交通方式之一,而城际轨交基建对实现城市群协调发展意义重大;据中国城市轨道交通协会预计,未来我国城市轨道交通保持良好发展态势,2025年内地新开通城轨交通运营线路长度有望再超1000公里,“十四五”期末运营线路总长度将达约一万三千两百公里,年均新投运超一千公里,辙叉、道岔等新增需求将增加;同时,我国城轨交通已从以建设为主导走向以运营为主导的新阶段,截至2023年末,部分运营超10年的线路设施设备陆续进入更新周期,更新改造需求迫切,随着既有线路运营年限增加,轨道交通行业进入建设与维护并重阶段,道岔、辙叉等设备更新维护需求也随之增加。

2、轨道交通行业的周期性、季节性和区域性特征

(1)行业周期性特征

轨道交通行业产品客户通常为国铁集团下属铁路局及城市轨道交通建设及运营单位等,受宏观经济、固定资产投资额、城市化进程等因素综合影响,我国经济形势及产业政策将直接影响国家对铁路、城市轨道交通等固定资产的投资力度,从而影响下游新建市场需求。国民经济的周期性波动,以及国家政策的综合影响,使轨道交通行业呈现出一定的周期性特征。

(2)行业季节性特征

国铁集团及下属铁路局单位作为央企单位,通常每年年初为预制订任务计划和预算的阶段,任务计划的下达和下游客户招投标活动一般集中在上半年,但提货时间根据各路线实际需求而定。中铁工程及中国铁建(7.960, -0.01, -0.13%)下属工程局、城市轨道交通各建设运营单位客户无明显的季节性特征。

(3)行业区域性特征

行业下游客户主要为国铁集团下属路局及其工务段、中铁工程及中国铁建下属工程局、城市轨道交通各建设运营单位等,分布于全国各地,不存在明显的区域性特征。

3、轨道交通(细分)行业竞争格局

目前铁路领域实行强制性生产许可认证与自愿性产品认证相结合的认证机制,只有获取铁路运输基础设备生产企业许可证的企业才能生产铁路运输基础设备,属于行政许可;而CRCC认证的铁路产品认证证书属于自愿性认证,对产品能否进入市场没有直接限制,产品是否认证由生产企业自行决定。城市轨道交通领域暂无相关认证要求。但无论是铁路领域客户还是城市轨道交通领域客户,均会优先选择拥有相应认证证书的企业进行合作。

行业内主要企业有:

(1)中铁山桥

中铁山桥被列为国家认定企业技术中心、中国铁道器材研究发展基地,在山海关及江苏如皋、广东中山、湖北麻城、内蒙古包头等地建有六大生产基地。主要产品为桥梁钢结构、铁路道岔及工程机械。其中道岔产品包括普速道岔、重载道岔、高速道岔(时速250公里、时速350公里),辙叉产品覆盖高锰钢辙叉、合金钢组合辙叉等。

(2)中铁宝桥

隶属于中铁工程,是中铁工业(7.350, -0.01, -0.14%)的核心子公司,是专业制造钢桥梁、钢结构、铁路道岔、城市轨道交通设备、大型起重机械等产品的大型国有企业。主要产品为桥梁钢结构、铁路道岔、城市轨道交通设备、起重机械等。其中道岔产品包括普速道岔、重载道岔、高速道岔(时速250公里、时速350公里),辙叉产品覆盖高锰钢辙叉、合金钢组合辙叉等。

(3)铁建重工(3.960, -0.02, -0.50%)

隶属于中国铁建,主要从事掘进机装备、轨道交通设备和特种专业装备的设计、研发、制造、销售、租赁和服务。主要产品为掘进机装备、轨道交通设备、特种专业装备等。其中轨道交通设备包括铁路道岔、弹条扣件、闸片和闸瓦、预埋槽道、新型材料等,2024年铁建重工实现营业收入100.46亿元,净利润15.08亿元。

(4)铁科装备

铁科装备主要负责道岔产品的创新研究及成果转化,覆盖普速、提速、高速、重载及城市轨道等全系列道岔的研发及生产加工,年产值约10亿以上。

(5)北京特冶工贸有限责任公司

产品覆盖铁路、石油、舰船三大行业,主要生产各种内燃机气门及气门座、合金钢辙叉、尖轨、基本轨、曲线轨、整组道岔等系列产品。

《2025-2031年轨道交通行业市场调研及发展趋势预测报告》涵盖行业全球及中国发展概况、供需数据、市场规模,产业政策/规划、相关技术/专利、竞争格局、上游原料情况、下游主要应用市场需求规模及前景、区域结构、市场集中度、重点企业/玩家,企业占有率、行业特征、驱动因素、市场前景预测,投资策略、主要壁垒构成、相关风险等内容。同时北京普华有策信息咨询有限公司还提供市场专项调研项目、产业研究报告、产业链咨询、项目可行性研究报告、专精特新小巨人认证、市场占有率报告、十五五规划、项目后评价报告、BP商业计划书、产业图谱、产业规划、蓝白皮书、国家级制造业单项冠军企业认证、IPO募投可研、IPO工作底稿咨询等服务。

(来源:普华有策)